2023年,国货美妆品牌总体的体现要较着优在外资品牌,一个标记性的事务是“本年天猫双十年夜促的头筹初次被国货色牌珀莱雅摘患上”。

《节点财经》认为,这暗地里不仅有消费分级的助攻,还有有国货色牌总体的实力晋升。而于两边连续的短兵相接中,中国化妆操行业无疑会将走向更高质量的竞争阶段。

本文将回覆:

1)国货平替的进程走到了哪一步?

2)头部国货色牌们做了哪些要害决议计划?

3)与外资品牌的差距还有有哪些?

国货平替走到了哪一步?《节点财经》一直认为:国货化妆品企业最年夜的成长主题于在对于外资品牌的平替。

且岂论平替会让中国消费者拥有“本身的‘欧莱雅’如许冲动人心的贸易噱头事务。单从办事好本土消费者,并从此中赚取合理利润的角度而言,国货平替能给本土化妆品企业带来充足年夜的发展空间。

事实上,化妆品于我国的体量其实不小,据欧睿咨询数据,2022年我国化妆品市场的总体范围跨越6000亿元。相较之下,本土化妆品分到的蛋糕其实不多,统一年本土体量最年夜的化妆品公司——上海家化的年营收仅为71亿元。

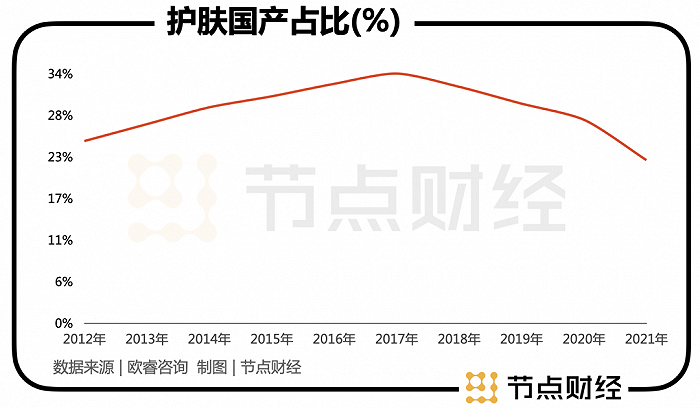

欧睿咨询统计数据显示,2021年-2021年的十年间,本土化妆品品牌于护肤品品类(包括脸部、手部、身部护肤)的市场份额倘佯于25%-34%之间,并出现出先升后降的颠簸趋向。

护肤品是我国化妆操行业最年夜的版块,2022年占比跨越一半以上(52%)。这项统计象征着:“我国护肤市场这块年夜蛋糕,外资实在是最年夜的受益者”。

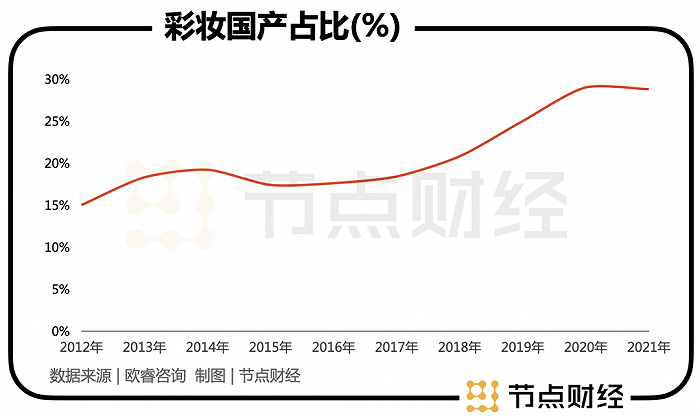

统一时期,与护肤相对于应的另外一年夜化妆品板块彩妆(占化妆品总范围于10%以上),其本土品牌的占比一样不到三成,不外与护肤品摆布颠簸的走势差别,于社交媒体营销与DTC模式的助力下,壁垒更低的彩妆走出了一条向上的斜线。

从上述市占率数据上可以看出,岂论是护肤、还有是彩妆,外资品牌依然是本土化妆品品牌难以翻越的岑岭。

但2023年,这个其实不起眼的年份中,部门头部国货化妆品企业却走出了波涛壮阔的程序,它们正于掀起追逐、挤压、甚至逾越外资品牌的势头。

两个要害事务可以左证咱们的这一结论。

第一个事务是,本年双十一珀莱雅初次逾越外资品牌成为“天猫年夜促”美妆排行榜上的第一位,同时薇诺娜(贝泰妮旗下)也得到了品牌建立以来的最佳排名——第5名。

作为海内最焦点的美妆发卖阵地,天猫双十一年夜促排行榜凡是被视为美妆品牌实力的代名词。珀莱雅与薇诺娜的征象级体现直接申明当前头部国货已经经具有了与外资品牌掰手段的能力。

第二个事务是,本年前三季度,包括欧莱雅、雅诗兰黛、资生堂、宝洁、爱茉莉、LG糊口于内的重要外资化妆品巨头,仅有欧莱雅与宝洁两家收入录患了正增加。但另外一边包括珀莱雅、贝泰妮、巨擘生物、上美股分、丸美股分、上海家化等重要国货化妆品企业,绝年夜大都企业的收入实现了同比正增加。

如许一增一减以后,外资的份额便受到了本土品牌的侵蚀。云云以来,咱们有理由信赖2023年以后,国货化妆品品牌对于外资品牌追逐将呈“加快度”趋向。

头部国货色牌做了哪些要害决议计划?于贸易世界中,厥后者对于带领者的赶超其实不常见,这是由于于不异的竞争维度上,带领者基本对于厥后者都具备碾压性上风。

但已往发生于手机行业与汽车行业上的“弯道超车”征象,使患上咱们不能不对于国货化妆品品牌存于的可能性有所期待。

经由过程复盘智能手机与汽车行业中的国货突起征象,咱们认为“斥地新的竞争维度”是厥后者逾越的要害,这个“新的竞争维度”放于手机行业中是“智能化”,放于汽车行业中是“电动化”。

一样,当前国货化妆品企业斥地的“新竞争维度”则是“功能化”。

起首来讲说甚么是“功能化”?以和为何“功能化会成为消费者选购化妆品的首要指标”?

所谓化妆品的“功能化“,是指化妆品能像药物同样解决消费者的详细皮肤问题。早于2018年,化妆操行业就因对于功能的强烈热闹寻求激发过“药妆热”征象,但“药妆”这一律念其实不切合相干划定,随后其被“功能型护肤品”与“皮肤学级护肤品”取代。

直到2020年,我国才正式进入功能护肤时代,进入的标记是昔时羁系部分推出了《化妆品卫生监视条例》,其明确提出“”化妆品品牌要传播鼓吹产物功能,必需根据相干划定对于功能传播鼓吹举行评价,履行时间为2022年1月1日起。

可以看到,当前行业排名靠前的国货护肤热点年夜单品,好比珀莱雅的“红宝石英华”、“双抗英华”,巨擘生物的“胶原棒”、华熙生物的“夸迪”、“米蓓尔”等均是于2020年先后推出的。

而化妆品品牌对于功能产物的追捧暗地里离不开销费者需求的蜕变。

早前,公共对于护肤品的常识贮备其实不多,化妆品产物更是遍及存于虚伪传播鼓吹的征象,为了避坑,消费者天然会偏向在选择知名度更高,汗青更悠长的国际年夜牌。但跟着社媒营销情况的渗入,以和化妆品滥用带来的遍及皮肤问题,美妆博主与身分党造就了一批“高知”化妆品消费者。

此时,对于在消费者而言,“具有甚么功能解决甚么皮肤问题远比品牌来患上更其实”,在是功能就成为了消费者选购化妆品的焦点诉求。

而功能的暗地里实在是焦点身分与基在详细消费场景的观点立异,已往几年初部国货化妆品品牌依附着精准的消费洞察与身分立异,做出了很多经典年夜单品。

它们此中既有拥有独家氧糖双抗身分“Nox-Age”的珀莱雅“早C晚A”;也有将“马齿觅、青刺果”等植物提取物融入护肤品系列产物的薇诺娜;还有有益用透明质酸与重组胶原卵白等领先原料赋能的功能护肤品的夸迪与可复美等等。

经由过程对于解决特定皮肤问题的功能立异,头部国货护肤品牌不仅挣脱了对于外资的追随战略,甚至还有成为了外资模拟的对于象。好比于欧莱雅本年推出“真C瓶”就是去对于标珀莱雅的“早C晚A”,不外本年双十一“真C瓶”的销量仅为早C晚A的1/40。

缘故原由无他——“抗氧抗糖”的消操心智已经经被早C晚A已经经盘踞了。

除了了于焦点身分上的立异以外,国货化妆品对于外资品牌的另外一年夜上风还有于在对于本土市场变化的快速相应上。这一点特别表现于本土品牌对于渠道盈余的捕获上,最光鲜的例子是完善日志与花西子等彩妆品牌使用社媒“种草营销“以和头部年夜主播的带货能力迅速发展起来。

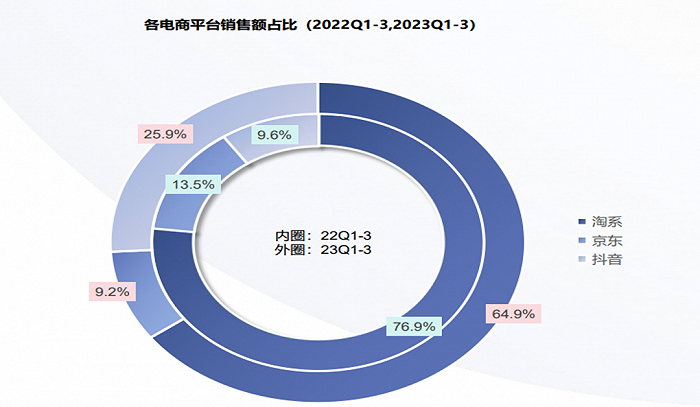

当前化妆操行业的渠道盈余已经经转移到短视频平台上。据魔镜洞察数据,本年前三季度美容护肤市场于“淘系”、“抖音”和“京东”上的发卖额占比别离为61%、28.3%与10.7%,此中抖音渠道份额较2022年同期净晋升跨越10.8个百分点。

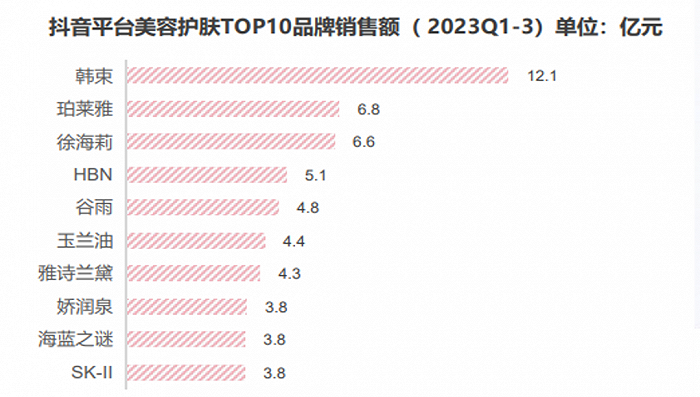

而于抖音这个盈余渠道中,本年前三季度国货色牌盘踞了其护肤TOP10 累计发卖额榜单的一半以上,它们此中不仅有韩束、珀莱雅等头部品牌,还有有徐海莉、谷雨等小众国货色牌。

《节点财经》认为:差别在2012年-2014年以阿芙精油为代表“快起快落”的淘系渠道品牌,抖音渠道上因为兼具内容流传与渠道功效属性,用户粘性更高,叠加国货龙头对于消费者需求的捕获与产物差异化的能力已经今是昨非,抖音渠道的品牌维持热度的时间无疑会更久。

不外国货色牌反超的军号已经经吹响,但鉴在纵向高端进级与多品牌矩阵的搭建还没有完美,年夜部门国货化妆品品牌的根底其实不安定。

需要正视的差距有哪些?前面咱们说了很多国货化妆品的好话,这既有对于其已往优秀成就的必定,也有出在鼓动勉励本土消费者撑持国货的目的。

与此同时,咱们还有需要正视当前国货与外资品牌的差距,《节点财经》认为这类差距重要来自如下四方面:

1)多品牌矩阵搭建能力;

2)多品类笼罩能力;

3)“高端化能力”;

4)全世界化能力;

假如回首欧莱雅、雅诗兰黛、宝洁、资生堂这些全世界头部化妆品企业的发展史,“全世界化妆品集团”也许是对于它们最佳的总结。

以欧莱雅为例,截至本年前三季度,欧莱雅旗下4年夜事业部拥有36个品牌,笼罩护肤、彩妆、照顾护士、造型等化妆品全范畴,产物销往国内外150多个国度。

于化妆品最年夜的板块护肤品中,欧莱雅不仅于价格带上通吃“公共、高端与豪侈”,还有于品类上也笼罩了包括“脸部英华、面霜乳液、眼部照顾护士等高阶品类以和面膜、化妆水、防晒等基础与补量品类”。

相较之下,头部国货化妆品企业不是面对着单一品牌依靠症,就是于少数几个护肤品类上有所建树。除了此以外,高端化与国际化更是它们遍及的短板。

详细而言,从品牌矩阵搭建的角度看,华熙生物暂时位居第一梯队。2022年,华熙生物拥有“润百颜”与“夸迪”两年夜年收入跨越10亿元的护肤品牌,以和“米蓓尔”与“BM肌活”两年夜年收入跨越5亿元的护肤品牌。

位在第二梯队的有珀莱雅、贝泰妮、上海家化、巨擘生物、上美股分、福瑞达、丸美等。这些美妆企业中,除了了珀莱雅拥有“一超多强”的品牌矩阵雏形外,贝泰妮、上美股分、巨擘生物、福瑞达,丸美等则各自拥有一个收入跨越10亿元的头部品牌,再附带一些收入体量于5-10亿元,以和1-5亿元之间的子品牌。

而于护肤品类竞争维度上,国货化妆品企业的上风遍及表现于个体品类上,其实不能像外资同样做到于全品类的压倒一切。

最典型的如丸美,其产物仅于“眼部照顾护士”排名靠前,而于市场范围更年夜的脸部英华、面霜中存于感微弱。巨擘生物旗下的可复美、华熙生物旗下的润百颜,以和上美股分旗下的韩束与福瑞达旗下的瑷尔博士均存于相似问题。

《节点财经》认为:“较弱的品类延展能力天然会限定国货化妆品企业的收入天花板。

相对于而言,珀莱雅与薇诺娜于护肤全品类的体现就要好患上多,它们不仅渗入的品类多,还有于最能表现护肤品竞争力的脸部英华、面霜等高势能品类上体现不俗。

末了,于高端化与国际化方面,国货色牌的前进尚不较着。当前,国货头部品牌主打高端市场的“AOXMED(贝泰妮旗下)”、“山田耕耘(上美股分旗下)”等收入体量均不到1亿元。国际市场拓展方面,国货美妆品牌甚至还没有真正最先。

整体而言,国货化妆品企业于2023年的体现值患上奖饰,不外遗留给他们的内部问题仍旧十分棘手,这此中包括:

怎样于营销上挣脱仇家部年夜主播的依靠?如上美股分、贝泰妮等;怎样及于子品牌定位上做到有用区隔?如华熙生物等;怎样于焦点身分上做到让市场遍及承认,如韩束的蓝铜胜肽等;以和上怎样真正挤进英华、面霜等高阶品类,如可复美等。

而这些遗留下来的问题,也将是2024年市场存眷国货化妆品企业发展的主要参考点。于来岁消费复苏加快之际,国货化妆品企业又会有如何的体现,咱们拭目以待。

本文为转载内容,授权事宜请接洽原著作权人。化妆品 中国市场 消费趋向点赞保藏看评论分享至微博分享微信分享QQzone沉浸模式评论

暂无评论哦,快来评价一下吧!下载界面新闻

微信公家号

微博上海界面财联社科技株式会社 版权所有 © 2014-2025 JIEMIAN.COM

关在咱们接洽咱们告白互助注册和谈投稿须知版权声明举报和措置2023年,国货化妆品掀起还击外资的序章咱们间隔拥有本身的欧莱雅还有有多远?

节点财经 · 2023/12/12 08:57

文|节点财经 五洲

-凯发国际