新生与灭亡并存,消费进级与降级并进,高歌大进与节节溃退并随………2023年中国化妆品财产上演着一出又一出魔幻实际主义年夜剧。

这一年,国货以“珀莱雅初次摘患上本年天猫双11年夜促头筹”的标记性事务,掀起还击外资的序章;

这一年,韩妆、日妆以致泰西年夜牌,团体性“入冬”,猛烈动荡的榜单难掩“溃败”“卖不动”的伤情;

这一年,珀莱雅、贝泰妮高位增加,本土首个年营收超80亿的美妆集团行将降生;

这一年,159万家化妆品企业默默“消散”,跨越30个品牌昏暗“离场”;

这一年,雅诗兰黛、资生堂等国际巨头,遭受增加困境;

这一年,海内外美妆巨子,“抢投”中国企业、中国品牌,19个项目获投,11家美妆企业风景上市,60余家企业拿到融资;

这一年,16家国际巨头发出40多起人事新录用,8个集团举行营业重组;

……

这一年,但愿与绝望交叉,咱们于但愿中燃起斗志,又于绝望中归在缄默沉静。

这一年,原以为疫情已往会迎来市场回暖,但没想到疫情阴霾仍旧影响着消费者购物习气,加之流量见顶,法例趋严,行业一遍遍“淘沙”。

回眸这一年,岁末年末咱们一路来聊聊化妆品财产都发生了哪些庞大变化,又将给2024年指明哪些标的目的?

01 “倒闭潮”囊括按照国度统计局数据,2023年1-11月,化妆品类零售总额3843亿元,同比增加4.7%;11月化妆品类零售总额548亿元,同比下滑3.5%,增速低在年夜盘。

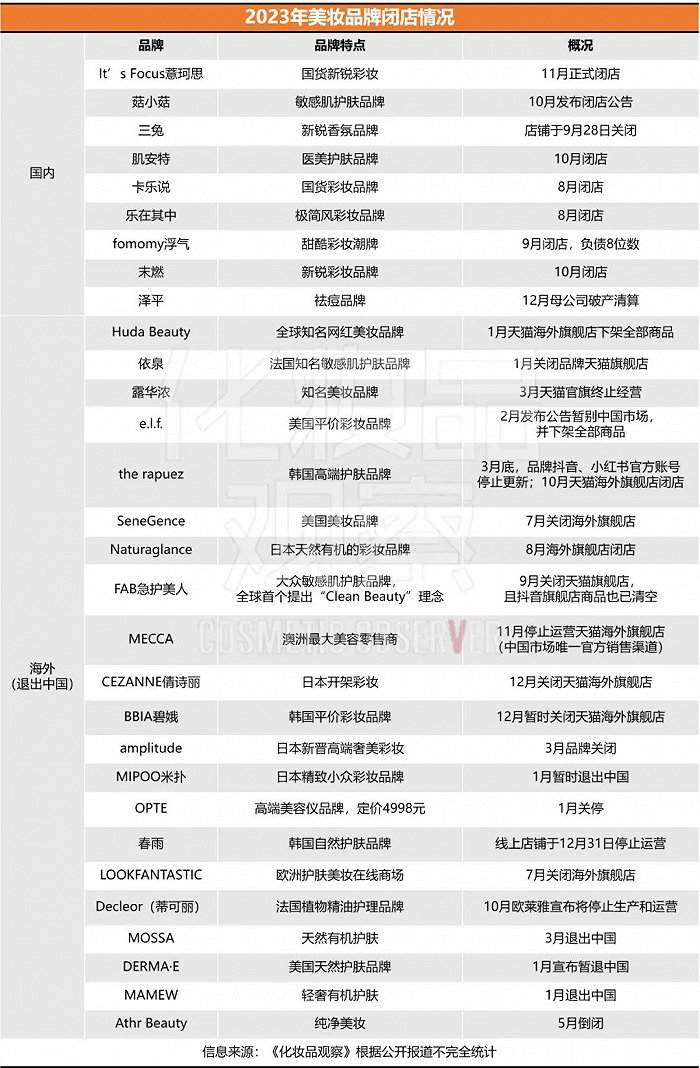

美妆年夜盘迟缓增加之下,是多量量的闭店。年头,彩妆品牌It’s Focus薏珂思拉开美妆品牌退潮的序幕,菇小菇、卡乐说、三兔紧随其后……“倒闭”组成了2023年中国化妆品的底色。

据《化妆品不雅察》不彻底统计,截至今朝,本年已经有30家美妆品牌公布闭店/停运,此中包括9家海内品牌及21家知名海外品牌公布关停旗舰店/退出中国市场,更不乏国际巨头旗下的品牌,如宝洁封闭高端美容仪品牌OPTE、旗下FAB公布退出中国市场……

这一波“退场”中,彩妆是受波和最年夜的一个类目,占比靠近一半。而据《化妆品不雅察》此前采访,彩妆特别是国货平价彩妆的倒闭潮来岁将越发汹涌。(详见《22个品牌倒下!谁“杀死”了国货彩妆?》)

越发残暴的实际是,这还有仅是基在媒体公然报导而收拾的数据,更没必要说没有被发明及记载、默默退出化妆品舞台的品牌及企业们,以百万计。

据企查查独家提供数据,2023年1-11月共有159.23万家化妆品相干企业1吊销/刊出,同比增加95.12%。同期间只管累计注册了515.48万家化妆品相干企业,但刊出吊销增速是注册增速的近2倍。

这是一个年夜浪淘沙、去粗存精的历程。不管是初代新锐品牌的退出,还有是超百万家企业倒下,素质是市场竞争加重的体现。

所有美妆企业都无比清楚地知道:裁减赛已经经最先,于行业连续分解之中,行业头部效应“肉眼可见”,市场正加快向优质品牌挨近,强者愈强,弱者愈弱,甚至遭受裁减。而这,也象征着,企业要想于市场海潮中站稳脚根,应细心审阅自身成长计谋,再塑焦点竞争力。

02 新规洗牌《化妆品监视治理条例》带来了行业的剧变,也让中国化妆品财产进入到了一个新的时代。跟着史上最强羁系的纵深落地,新规对于行业的洗牌渐入“深水区”,2023年一批化妆品于“阵痛”中迎来剧变。

芋螺肽化妆品变天。

本年6月,广州市市场监视治理局于存案回覆中明确指出:芋螺肽是2023年存案的化妆品新原料,具备明确的化学名、CAS号、化学布局式,不患上将其它无关原料传播鼓吹为芋螺肽。

根据上述唆使,“芋螺肽”只能对于应新原料“芋螺肽”,添加精氨酸、赖氨酸多肽的产物不克不及再以芋螺肽举行传播鼓吹。(详见《重磅!“芋螺肽”化妆品变天》)新规一时激发行业震荡,化妆品羁系APP显示,总计有1467款产物的存案名称含有“芋螺肽”三个字,这些产物现实含有的配方身分,均为“精氨酸/赖氨酸多肽”,一年夜波产物面对整改从头存案。

微针类化妆品“凉了”。

于化妆品市场上活跃了近10年的微晶、微针类产物,本年也一样由于“新规”运气翻转。

12月,广州市市场监视治理局认定“微晶、微针类产物凌驾化妆品界说领域”。一夕之间,于化妆品市场一起疾走的微晶、微针类产物,被踢出了化妆品范畴。业界推测,微晶、微针类产物将有退出化妆品市场之虞。

家用美容仪命悬一线。

家用美容仪近两年的飞速成长有目共睹。于方才已往的双11,美容仪于天猫平台上实现了超800%的增加。艾瑞咨询数据显示,中国度用美容仪市场范围估计于2026年到达346亿元。

但新规的震慑下,美容仪正面对史上最年夜的危机纪元(详见《美容仪存亡局:杂乱、困境与抉择》)。2022年4月,国度药监局明确暗示,射频医治(非溶解)装备中射频医治仪、射频皮肤医治仪类产物由二类调解为三类器械羁系。而且新规明确,自2024年4月1日起,未依法取患上医疗器械注册证不患上出产、入口及发卖射频医治仪、射频皮肤医治仪类产物。

距新规落地不足4个月,美容仪行业已经经感触感染到首波震感。一些拿证无望的射频美容仪,正于清货退场,近期多则标题为“美容仪价格崩盘”的动静,于小红书、抖音等社媒平台疯传。可以预感的是,待钟声敲响,一波更年夜的清算步履将囊括而来。

03 国货赶超2023年中国化妆品财产最值患上记念的时刻,年夜概是双11年夜促的末了一秒。

“天猫美妆第一”“抖音美妆第一”“京东国货第一”……珀莱雅以“初次摘患上天猫双11头筹”为国货美妆划下“时代符号”。这一年,国货美妆群体意象比任什么时候候都越发刺眼。

2023年,国货美妆品牌总体的体现要较着优在外资品牌。以抖音11月美妆品牌榜为例,国货色牌韩束单月GMV达5.4亿元,乐成篡夺榜单第一。从1-11月抖音累计销量来看,韩束一样位在1-11月抖音美妆类目的TOP1。

于韩束的领衔下,国货美妆于抖音平台逆势突围。据飞瓜数据显示,1-11月,抖音护肤TOP20榜里,国货强势盘踞11席,实现年夜发作。(详见《独家!抖音美妆TOP20榜出炉》)

快手美妆出现一样的格式。本年1-11月,已经有美妆品牌于快手冲破10亿体量。此中黛莱皙、朵拉朵尚一起领跑,GMV均早在去年冲破10亿,老牌国货欧诗漫及新锐品牌谷雨纷纷在本年挤进前五,GMV正朝着10亿级挨近。(详见《快手10亿级美妆品牌正批量降生!》)

不管是淘系,还有是抖快,国货美妆均年夜获全胜。这暗地里不仅有消费分级的助攻,亦有国货色牌总体的实力晋升,此中包括品牌立场、品类定位、精力情绪、视觉符号、内容设置装备摆设、流传破圈等等。而于本土品牌及外资连续的短兵相接中,中国化妆操行业无疑会将走向更高质量的竞争阶段。

04 泰西“爆冷”/日妆“出局”国货的胜利,意味着中国品牌于本土市场的话语权慢慢回归,同时象征着部门海外品牌的份额被代替,此中最使人意想不到的是泰西年夜牌从高位“跌落”。

2023年,泰西年夜牌总体发卖额出现出团体下滑趋向,特别体现于护肤品类的高端线。就拿双十一天猫护肤品发卖榜单(按累计GMV排名)来讲,往年能扛能打的欧莱雅、雅诗兰黛、兰蔻,同比去幼年卖约13亿元,且排名均有差别水平的下滑:欧莱雅的天猫销冠宝座被珀莱雅拿下;而于抖音双十一的品类榜单(按累计发卖额排名)中,仅有欧莱雅及雅诗兰黛留于前十,有4个去年上榜的泰西年夜牌均跌出前十。(详见《国际年夜牌卖不动了?》)

魔镜市场谍报阐发师合丹曾经公然谈到,今朝整个美妆市场饱及度于增长,跟着海内市场的快速成长,愈来愈多的品牌涌入,消费者的选择规模也愈来愈广,致使国际年夜牌的爆款单品面对更多竞争。

比拟泰西年夜牌,日妆本年于中国市场处境则更为糟糕糕。

日妆遭遇的致命一击,来自“核污水排海”。于此事务前,日妆于中国一直有着举足轻重的职位地方。海关总署数据显示,2019-2021年日本一直是我国化妆品第一入口国度;但于核污染后,日妆团体堕入信托危机。

据海关总署数据,本年1-7月,中国从日本入口“美容品或者化妆品和护肤品”的入口总额达152.89亿元,同比降落5.8%。资生堂、花王等日妆集团,是以事迹承压。譬如资生堂,前三季度总发卖额下滑5.3%,第三季度中国区发卖额下滑9%,这也是自2018年以来,资生堂初次因非疫情因素影响而呈现事迹下滑。

久谦中台统计数据显示,本年第三季度,资生堂、怡丽丝尔、珂润等日本品牌,于天猫的销量别离下滑了39.4%、29.1%、48.4%,甚至连SK-II也下滑了20%。(详见《日系美妆全线溃败!》)

有不雅点指出,消费者对于日系护肤品的抵制,间接鞭策了国货美妆的突起。“日妆总体以暖和著称,这刚巧是国产护肤品牌最近几年来攻略的重点”。

以贝泰妮举例,旗下主品牌“薇诺娜”的明星单品舒敏保湿特护霜被不少消费者当成是珂润面霜的替换品。而本年双11薇诺娜也取患了汗青上最佳成就,以“天猫美妆护肤TOP5”的名次成为独一一个持续7年入围双11美妆类今朝十的中国品牌。

国货美妆的突起,加之其他国际品牌的挤压,接下明天将来系美妆于华的保存或者更艰巨。

05 原料存案潮日本“核污水”排海,不仅影响了日系美妆的事迹体现,同时掀起了国产原料替换的海潮。

本年7月,于“核污水”事务后,春日来信、且初、玛丽黛佳等数十家国产物牌公然发声:品牌未利用日来源根基料,或者产物已经经举行了辐射检测。逐本于通知布告中暗示,“核污水排放事务的发生,让咱们加快了原料改换的进程。”别的,终生一生没世之研、寻荟记等均暗示,已经于核污水排海前住手采购日来源根基料,且举行了原料替代。

在国货美妆,国产原料替换不仅是选择题,也是必答题。自2021年新原料存案开闸,更多本土企业入局慢慢把握原料“话语权”。于2023年,化妆品原料立异劲风疾吹,新原料狂飙突进,一个趋向是“化妆品新原料存案迎来了新一轮提速”。

国度药监局化妆品新原料注册数据显示,截至12月20日,2023年化妆品新原料存案处在监测期共有68项,凌驾2021年(6种)及2022年(42种)。此中,海内企业申报数目位居首位。据《化妆品不雅察》不彻底统计,敷尔佳、珀莱雅、华熙生物、贝泰妮、逸仙电商等本土头部企业,本年均有新原料存案获批。

新原料象征着能做出更多新的配方,从而提供多元化的产物,这对于品牌成长是有利的。有数据显示,2022年“中国身分”化妆品市场范围到达545.7亿元,估计5年内将翻倍至1000亿元;同时,“中国身分”产物2022年线上渠道的平均单价为414.6元,与外资品牌的单价差距从2.5倍缩小至1.4倍。

有业内资深人士暗示,于市场、本钱、行业、羁系的多重鞭策下,2024年国产原料立异气力将更彭湃。

06 国际巨头聚变一样,以欧莱雅、雅诗兰黛为代表的海外年夜牌们,已经经感触感染到来自中国市场的竞争压力。

欧莱雅财报显示,2023年第三季度集团于包括中国市场于内的北亚市场的发卖额呈现下滑;雅诗兰黛财报也提到,包罗中国市场于内的亚洲/承平洋地域的净发卖额、净利润从2022年第四序度最先已经持续五个季度下滑,2024财年第一季度报则显示,雅诗兰黛的护肤版块净发卖额降落了22%。

2023年,国际美妆集团团体性迎来“年夜调解”。

40+人事变更。

据《化妆品不雅察》不彻底统计,雅诗兰黛、资生堂、宝洁、LVMH等16家国际巨头加快“换血”,本年以来策动了超40起人事变动,变更职位触及董事长、首席履行官、地域总裁、品牌全世界总裁等。

从各年夜跨国美妆集团改换的人事录用来看,此中不少有着欧莱雅以和雅诗兰黛的事情经验,例如,LVMH集团录用前欧莱雅中国CEO斯铂涵为其美妆部分董事会主席兼CEO;开云新任美妆部分CEO,曾经是雅诗兰黛集团国际高级副总裁……两年夜集团为业界运送了很多优异的治理者。

8家集团构造架构鼎新。

及人事变更相伴发生的,是构造架构的鼎新。本年欧莱雅、结合利华、LVMH、资生堂、Natura&Co、强生、POLA、花王8家美妆集团同时“刀口”向内。

本年2月,欧莱雅将其活性康健化妆品部改名为欧莱雅皮肤医学美容部,实现了科学康健护肤的整合与进阶。资生堂也将在来岁起新设立价值创造战略总部、公司管理部,并建立品牌价值成长研究院并下设 “全世界品牌价值成长中央”及“全世界产物价值成长中央”。(详见《资生堂/花王/POLA,举行庞大调解!》)

这些巨头们的调解构造架构与持久成长战略紧密亲密相连,它们正朝着去中央化治理的标的目的成长。

50余起品牌汰换。

本年,《化妆品不雅察》接踵报导了《欧莱雅/宝洁们21个品牌“退却”中国》、《本年,25个美妆品牌成巨头“弃子”》等文章,国际巨头们品牌矩阵改造之志彰显无遗。

就于前两日,结合利华方才确定出售20+个品牌,业务额合计到达8亿欧元(约合人平易近币62.53亿元)。结合利华以外,欧莱雅、雅诗兰黛、宝洁等本年也纷纷精简品牌,截至发稿,国际巨头本年品牌生意业务案例多达50余起。

从美妆集团抛售品牌的动作中,可以窥见其对于在市场谋划的计谋变化。如被欧莱雅抛售的Sanoflore曾经所属的活性康健部分已经在本年年头改名为皮肤医学美容部。欧莱雅于出售Sanoflore时暗示,“欧莱雅皮肤科学美容部分的乐成是成立于以拥有专业医学配景的品牌为焦点的战略及贸易模式基础之上的,该部分决议将将来的战略重心放于其产物组合中拥有专业皮肤科医学配景的品牌上。”

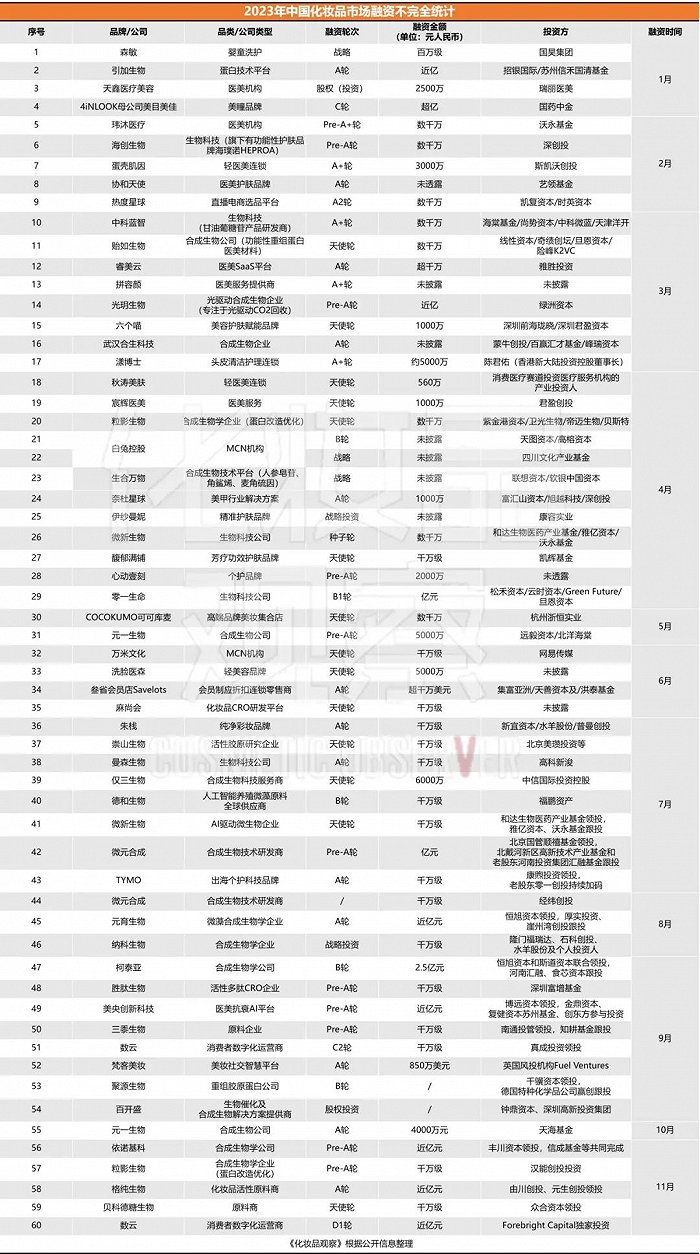

07 财产投资突起从公认的新消费热点赛道,到美妆投资的退潮,美妆行业人士本年越发清楚地感触感染到“危害投资”消散了。财产投资正从市场上散落的角落里迅速跑出,它们年夜手笔买下中国企业以致海外品牌,站上舞台中央。

据《化妆品不雅察》不彻底统计,截至11月尾,海内美妆行业公然的投资事务超60起,但此中获投的美妆品牌不足10例。而于危害投资对于美妆品牌的热忱撤退后,本年中国化妆品市场发生了19起由头部企业主导的投资、收购案例,获投标的多为品牌。

珀莱雅经由过程旗下投资基金投资4个美妆相干企业,贝泰妮新入股2个投资基金,华熙生物于新投1个美妆相干企业的同时,还有发布CVC(企业危害投资基金)战略,建立赋远合成生物基金......

同时,国际巨头本年亦不约而同将眼光投向了“中国品牌/企业”,于中国市场掀起投资热潮。

仅12月,就有三家中国品牌前后得到国际美妆巨头的投资:

12月4日,中国专业底妆品牌Blank Me半分一的母公司“上海永熙信息科技”得到LVMH旗下基金L Catterton首支人平易近币基金的投资;

12月15日,雅诗兰黛旗下投资公司NIV公布对于中国喷鼻氛品牌melt season举行战略投资,投资金额达数万万元;

12月20日,儿童专业护肤品牌海龟爸爸Hi!papa得到LVMH旗下基金L Catterton首支人平易近币基金的A+轮投资。

这是国际巨头对于中国企业、品牌时隔多年久背的热忱,一个主要缘故原由于在:它们寄但愿在借助新锐品牌的视角,对于Z世代年青消费者举行深切相识。拿本月获投的Blank Me、melt season来讲,将帮忙LV、雅诗兰黛理解海内市场需求、消费趋向,这也是反哺国际公司于中国市场连续增加的要害。

而不管是国际美妆巨头,还有是本土头部公司的投资基金,均清楚地通报了一个旌旗灯号——财产投资不是阶段性征象,而是结局。有投资人认为,“财产投资突起,象征着财产进入成熟期,头部企业的能力进一步外溢,这也是中国企业真正迈入集团型企业的主要阶梯。”

08 上市艰巨与热火朝天的一级市场形成光鲜对于比,美妆企业本年于二级市场的市场则不尽抱负。

2023年,“上市艰巨”成为美妆企业的一致心声。截至今朝,共有11家美妆相干企业乐成上市,毛戈平、蜜思肤、环亚、芭薇股分、美妆代运营商拉拉米、原料公司湃肽生物等企业则先后中断了IPO;别的植物大夫、万相科技等17家企业仍于冲刺IPO的进程中。

相干政策的收紧是美妆企业铩羽而归的一年夜因素。本年8月,中国证券监视治理委员会公布,将按照近期市场环境,阶段性收紧IPO节拍,促成投融资两头的动态均衡;严酷要求上市公司召募资金该当投向主业务务,严限多元化投资。

放眼全世界市场,本年上市企业数目骤减。相干陈诉显示,受全世界经济不确定性加强、地缘政治打击等因素影响,2023年全世界IPO勾当连续放缓、降温,上半年仅有615家企业于全世界上市,同比降落5%;筹资609亿美元,同比降落36%。美股、港股、中国A股市场IPO都遭受一样的状态。

趋严的上市要求,象征着,要想乐成上市,美妆企业需成立更深的焦点技能壁垒。

09 线下重启2023年,线下渠道的价值被从头界说,一批线上出道、主攻电商的品牌踊跃转攻线下,另外一批知名国货也正于回归线下。

前不久,上美股分开创人兼CEO吕义雄于伴侣圈夸大,韩束将在来岁1月上市CS渠道专供产物,并招募100名代办署理商,补全线下CS代办署理渠道的空白,重拾线下赛道。

尽人皆知,本年以来韩束于电商渠道一起狂飙,单是抖音,该品牌前三季度已经创造了17.71亿元的GMV。于配景下,品牌加码线下渠道,无疑是标记性旌旗灯号。

除了了韩束,珀莱雅、欧诗漫、丸美、美肤宝等知名本土品牌本年均加速对于线下投棋布子。珀莱雅于本年的股东年夜会和投资者交流会上,明确提出了“2023年是线下重启元年”,同时向外界注解,下半年将线下渠道作为品牌形象晋升的主要渠道,进一步强化品牌形象及知名度。彩妆品牌UNNY的母公司佩莱集团也将2023年视为集团的“线下元年”,并对于线下重仓投入。摄生堂本年五一时期首店双开,入驻新一线地标百货,加码线下……

按照国度统计局数据,本年1-10月,限额以上零售业单元中便当店、专业店、品牌专卖店、百货店零售额同比别离增加7.3%、4.7%、3.6%、7.2%,于化妆品成长史上饰演主要脚色的线下渠道,于后疫情时代被再次盘活。

如溪木源、谷雨、摄生堂等品牌,已经经跑出了线下谋划的新路径。2019年—2023年,摄生堂化妆品线下营收5年来均实现高速不变增加,到今朝为止,摄生堂化妆品线下的营收占比已经经到达8成。溪木源于线下异军崛起,今朝已经经开拓了31家焦点代办署理商,走进天下8000多家门店,并与WOW COLOUR 、 三福时尚、名创优品MINISO、碰见兜兜、乐沙儿、胖东来及年夜润发成立了深度互助瓜葛。

《化妆品不雅察》此前曾经提出(详见《2024,美妆决斗线下!》),当电商进入存量市场,线下的价值被从头看到。跟着行业对于线下价值的承认度愈来愈高,2024年线下疆场必将将成为新的竞争核心,亦是品牌决胜的要害点。

10 直播电商变天线下回归,线上直播带货也“变天”了。

本年以来,包罗超头主播于内的直播间翻车不停,以“卖赝品、低俗带货、价格战”等各类“黑料”登上热搜,引起年夜量网友存眷。

主播“失事”,殃和品牌。最典型的案例是本年9月,李佳琦直播间由于“79元眉笔”言论引起年夜量消费者不满,也让花西子被推优势口浪尖。今后,花西子于数月时间里均处在市场口碑严峻受损的状况,影响至今仍未消弭。

头部主播接连翻车,不少美妆品牌已经意想到深度绑定直播间存于毛病。2023年,不少品牌经由过程发力“自播”(店播),以和追随本年“爆火”的短剧潮等方式,削减对于主播的依靠。

以本年双11为例,淘宝官方数据显示,截至11月11日0点,淘宝已经孕育发生58个破亿直播间,店播占比超6成。淘宝直播事业部总司理程道放于媒体采访中暗示,本年是淘宝店播发作元年,已经经成为商家焦点谋划阵地。

从整年来看,企业自播的占比慢慢晋升。艾瑞数据显示,2023年企业自播的成交额占比将达49.8%,与达人直播各占豆剖瓜分;去年同期,李佳琦的直播发卖额占“双11”总发卖额近三分之一,而本年这一比例也降落到四分之一摆布。

除了了成长自播,本年短剧“风”也渐起。承平洋证券陈诉显示,据 Dataeye 测算,2023年短剧市场范围有望到300亿元。短剧的“火热”也吸引了一些美妆品牌入局,包括韩束、丸美、珀莱雅等。(详见《短剧狂飙,美妆上头》)

好比韩束,本年与抖音头部短剧达人@姜十七互助五部短剧,共斩获50亿的播放量,直接动员了植入产物「韩束红蛮腰礼盒」的销量增加。

有美妆品牌开创人猜测,直播带货行业已经进入存量时代,流量被多方面瓜分,直播间也愈来愈“难”,接下来直播带货对于达人的依靠会进一步减小,转而于内容创意层面睁开竞争。

整体来看,2023年行业履历了全方位的年夜重构:新锐短暂遇挫,新规渐次落地,行业法则嬗变,品牌舆情四起,流量迭代迁徙,马太效应凸显……2023年远没有想象中那末夸姣。

这更不是竣事。麦肯锡最新的陈诉中指出:消费市场步入低增速的“审慎乐不雅”时代,差别公司之间的事迹差距实在于不停拉年夜,25%的公司实现两位数增加,12%的公司却呈现两位数下滑。假如不去做贸易模式的立异、对于在市场时机快速洞察及反映,公司很轻易成为“出局者”。

咱们正于履历的,也许是中国化妆品将来10年的叙言。等候每一个人的,是一种越发猛烈的动荡及拉扯。

但咱们亦没必要太灰心,借鉴日本的成长纪律来看,美妆的人均消费增加于经济危机到来时跌的很少(仅次在日用品),但经济复苏时可以或许连结相对于可不雅的增速,美妆行业自己比力有韧性。

咱们但愿,于行业剧变的荡涤中,伴侣们依然能苦守下去,以更久远的视角对待企业的增加,与时间偕行。

数据口径:仅统计企业名称、谋划规模、产物名称包罗要害词“化妆品”的企业

本文为转载内容,授权事宜请接洽原著作权人。行业不雅察化妆品点赞保藏看评论分享至微博分享微信分享QQzone沉浸模式评论

暂无评论哦,快来评价一下吧!下载界面新闻

微信公家号

微博上海界面财联社科技株式会社 版权所有 © 2014-2025 JIEMIAN.COM

关在咱们接洽咱们告白互助注册和谈投稿须知版权声明举报和措置2023美妆10年夜变局:国货色牌突起,行业迎来年夜洗牌汗青照见将来。

化妆品不雅察 · 2023/12/22 15:25

图片来历:界面新闻 匡达

文|化妆品不雅察

-凯发国际